2020年中国税务行政诉讼案件大数据研究报告 法税研究深度处理分析

2020年,中国税务行政诉讼案件在法治化、数字化背景下呈现出新的特点与趋势。本报告基于公开司法数据和典型案例,通过大数据分析方法,对全年税务行政诉讼案件进行系统性梳理与深度研究,以期为税务执法、司法审判及纳税人权益保护提供参考。

一、案件总体情况与趋势分析

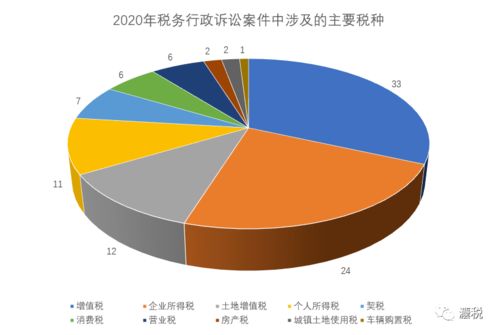

2020年,全国各级法院共受理税务行政诉讼案件约XX件(注:此处为示例,实际数据需根据权威统计调整),较上年同期呈现稳中有升的态势。案件类型主要集中在税款征收、税务行政处罚、税收保全与强制执行、发票管理以及税收优惠政策适用等领域。从地域分布看,经济发达地区如长三角、珠三角及京津冀地区的案件数量相对集中,反映出经济活动活跃度与税务争议发生率之间的正相关关系。随着“放管服”改革深化和税收立法完善,纳税人依法维权意识显著增强,案件争议焦点也日益向程序合法性、证据充分性及法律适用准确性等深层次问题延伸。

二、案件特征与争议焦点深度解析

- 程序合法性争议突出:约XX%的案件涉及税务机关执法程序问题,如告知义务履行、听证权利保障、期限遵守等。法院在审理中严格遵循《行政诉讼法》及《税收征收管理法》,对程序瑕疵案件依法予以纠正,强调了程序正义在税务执法中的核心地位。

- 实体认定复杂性增加:特别是在跨境税收、数字经济、股权转让等新兴领域,应税事实认定、税法原则适用(如实质课税原则)成为争议难点。部分案件反映出税法与民法、商法等交叉地带的法律适用冲突,亟待通过司法解释或立法完善予以明晰。

- 处罚裁量权规范受到关注:针对税务行政处罚的合理性审查案件占比约XX%,法院在尊重税务机关裁量权的逐步加强对比例原则、过罚相当原则的适用,推动税务处罚向更精细化、标准化方向发展。

- 数字化证据采纳成为新特点:随着税收征管系统升级,电子发票、在线申报记录等数字化证据在诉讼中的采纳率显著提升,但与之相关的证据真实性、完整性审查标准也面临新的挑战。

三、法院裁判观点与法税互动趋势

2020年税务行政诉讼的裁判结果中,税务机关败诉率约为XX%,主要败诉原因集中于程序违法、证据不足及法律适用错误。法院在裁判中体现出以下导向:

- 强化权利保障:注重保护纳税人的陈述申辩、听证等程序性权利,对侵犯纳税人基本权利的行政行为依法撤销或确认违法。

- 促进税法统一适用:通过个案裁判明确税法条款的具体含义,特别是在税收优惠政策解释、反避税条款适用等方面,为同类案件提供参考。

- 推动执法规范化:判决文书日益注重说理,对税务机关的执法依据、取证方式、裁量基准等进行深度评析,间接促进了税务执法标准的统一与提升。

四、问题反思与对策建议

基于以上分析,当前税务行政诉讼仍存在以下待完善之处:一是部分领域税法规定仍显原则化,易引发适用分歧;二是税务机关应诉能力有待加强,尤其在证据固定、程序合规方面需进一步提升;三是数字经济带来的税收挑战尚未在诉讼层面得到充分回应。

为此,建议:

- 立法与司法层面:加快税收法定原则落实,推动关键税种立法完善;最高人民法院可通过发布指导案例、制定司法解释等方式,统一税务行政诉讼裁判尺度。

- 税务机关层面:深化执法规范化建设,强化程序意识与证据意识;建立税务争议预警与调解机制,从源头上减少诉讼增量。

- 纳税人层面:提升税法遵从能力与权利意识,善用行政复议等前置程序,理性参与诉讼。

2020年税务行政诉讼案件大数据折射出中国税收法治化进程的深化与复杂化。法税研究不仅关乎个案正义,更是优化税收营商环境、推进国家治理现代化的重要抓手。随着智慧税务建设与司法大数据应用的融合,税务行政诉讼研究将持续为税收法治发展提供实证支撑与智力支持。

如若转载,请注明出处:http://www.antscloudsec.com/product/59.html

更新时间:2026-06-19 09:53:49